语言选择:

埃斯顿目前孖展10倍,最终大要率会超购100倍,甲乙组各24195手。申购人数按照5万人算,预估一手中签率30%,申购100手稳中1手。

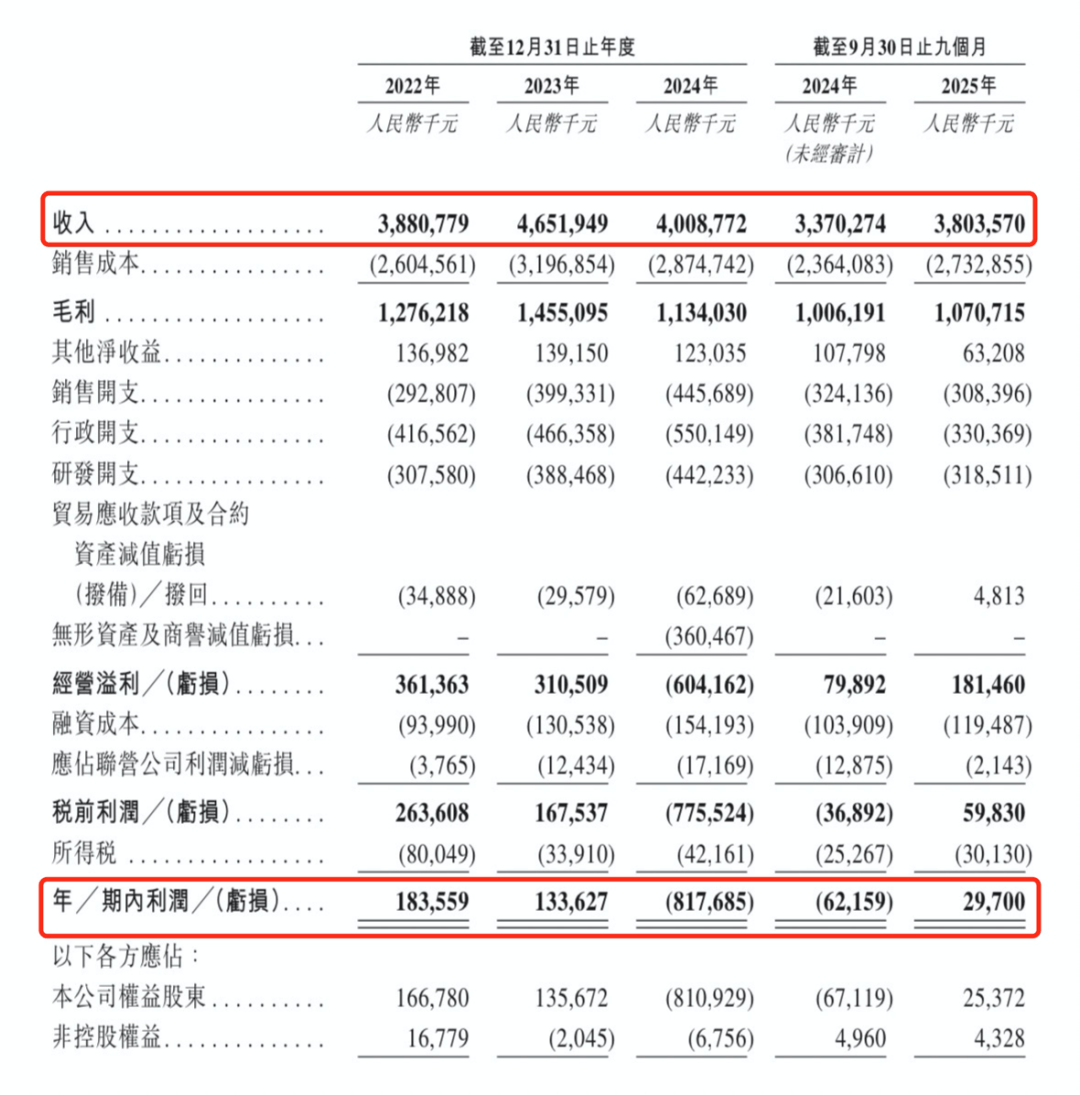

别看机械人是高科技行业,但现正在曾经起头内卷了。2025年前三季度,埃斯顿的净利率只要0。78%。也就是说每卖出100元的货,扣除所有成本、费用和税,公司只剩下不到8毛钱的净利润,这绝对是“汗珠子摔八瓣”的辛苦钱。

工业机械人这个行业,前景确实不错。跟着劳动力成本上升、财产升级需求添加,工场用机械人取代身工是大趋向。出格是新能源(光伏、锂电池)、汽车制制这些行业,对从动化设备的需求很大。

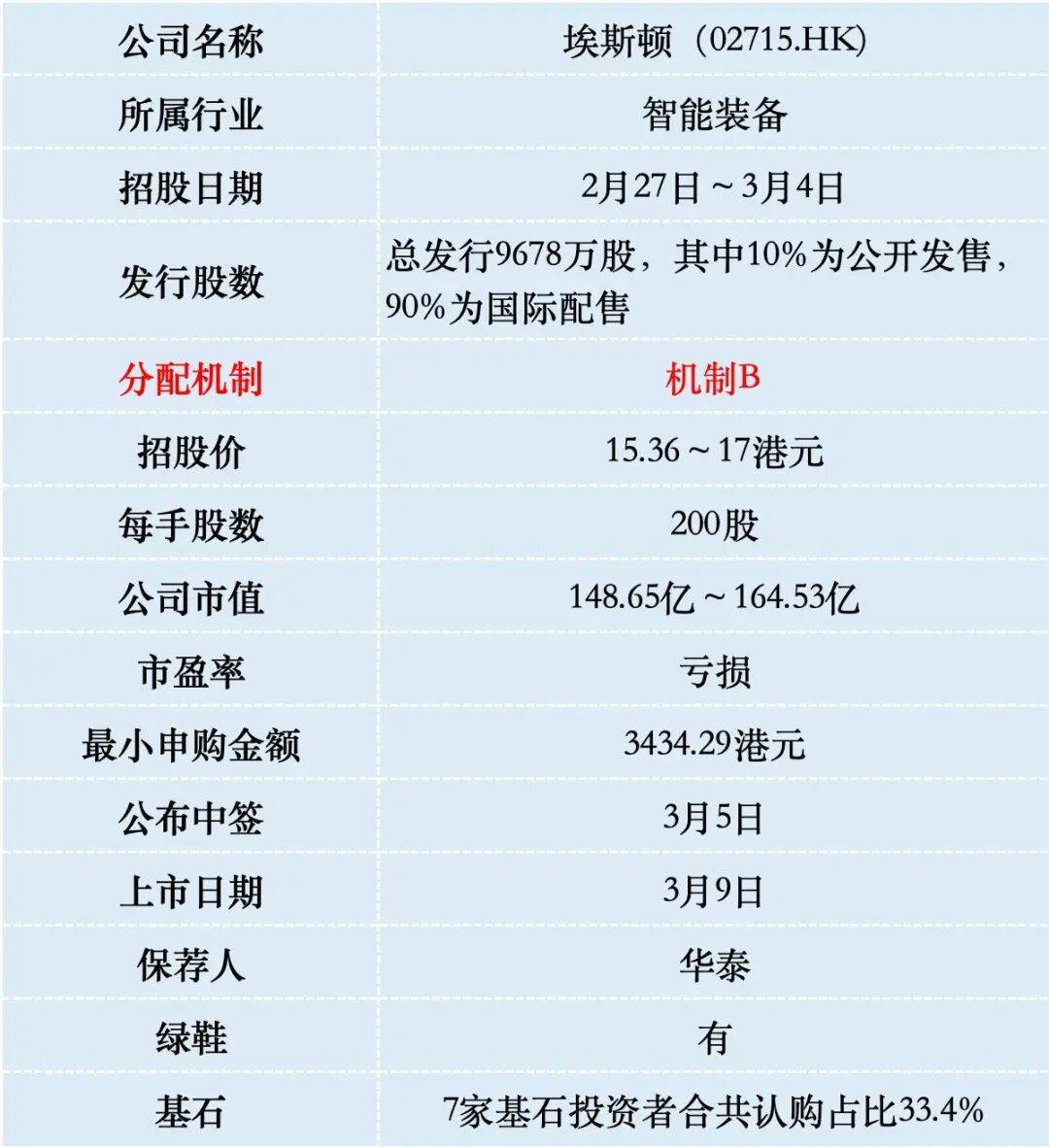

埃斯顿本次IPO刊行股份占全数股份比例的10%,以招股价上限17港元算,募资总额16。45亿港元,7名基石投资者锁定5。23亿,残剩流全盘11。22亿港元。

参考此前AH新股先导智能有5。7万人申购,此中乙组1400人。预估乙头中签10~15手。

拳头即谬误,地球进入了乱。这一事务将对全球地缘款式及本钱市场发生深远影响。预期石油和天然气价钱将大幅上升,能源稠密型财产(运输、航空、化工)面对成本上升压力。资金会流向避险资产,例如黄金、美元和防御性股票(能源、公用事业)成为投资者的首选。

为什么2024年亏这么多?次要是公司之前收购了几家海外公司,现正在这些公司的价值需要从头评估,会计上叫做“商誉减值”,一会儿计提了3亿多。这就像你花高价买了个工具,后来发觉不值那么多钱,就得正在账面上减掉一部门价值。

正在国内,埃斯顿也面对激烈合作。好比汇川手艺,这家公司正在从动化范畴很有实力,一旦正在机械人营业上发力,对埃斯顿会是很大的挑和。

美格智能、兆威机电、埃斯顿,三只AH新股, H股的刊行市值都正在200亿港元以内,并且同属工业制制板块,但埃斯顿的折价率只要37%,显著低于另两只新股,比拟之下就没有什么性价了。当然,若是明天A股埃斯顿股价大涨,那另说。

但机遇大,合作也激烈。全球市场持久被“四大师族”(发那科、安川、ABB、库卡)从导。埃斯顿做为中国本土品牌,虽然正在国内市场做到了第一,但要和国际巨头合作,还有很长的要走。

周末美以联军轰炸伊朗,有人担心这将会影响港股IPO。两边实力差距太大,开和第一天,伊朗大统领就被斩首了,这仗还怎样打?该当很快就会竣事和役,对我们玩港股打新影响不大。

2025年上半年,埃斯顿的工业机械人出货量初次超越所有外资品牌,登顶中国市场,成为国产机械人的排头兵。2025年全年,市场份额达到10。6%,持续八年连结中国市场第一。正在全球范畴内,按2024年收入计较,埃斯顿排名第六。

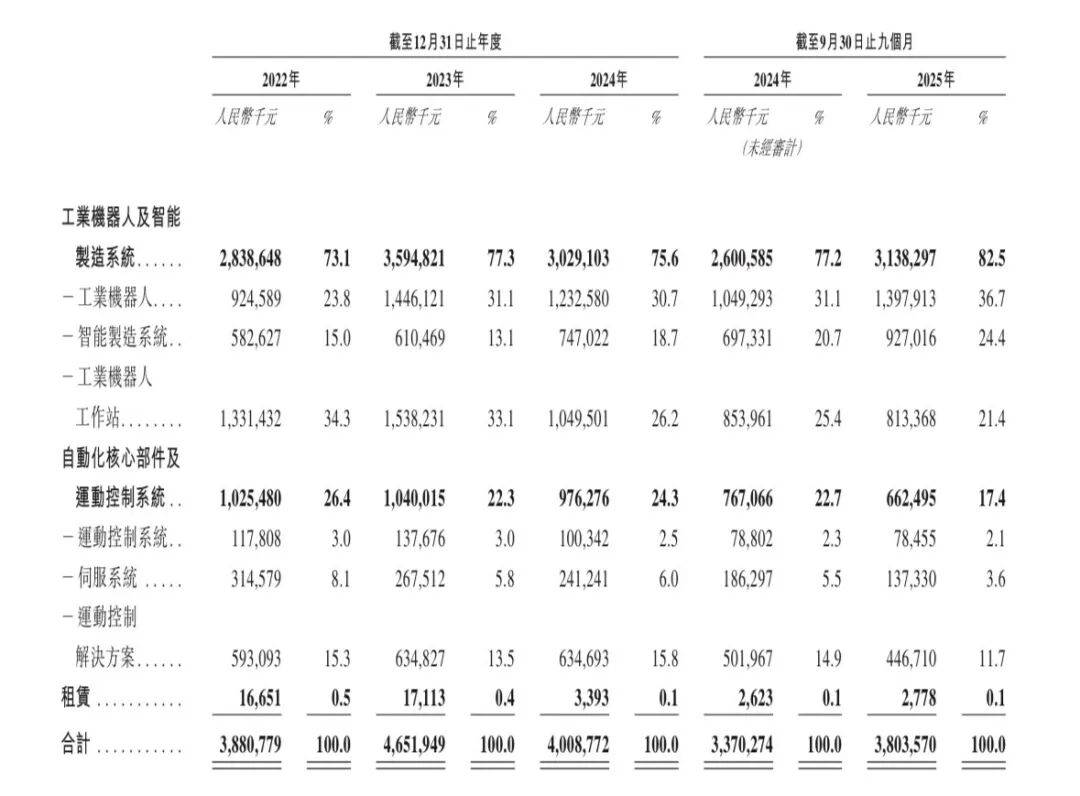

埃斯顿的收入次要来自两大块:一是工业机械人及智能制制系统,这块占了大头,2025年前三季度占比82。5%;二是从动化焦点部件及活动节制系统,占比17。5%。公司客户都是大企业,前两大客户疑似是比亚迪和宁德时代,这两家就贡献了跨越三成的收入。

一般来说,市值500亿以下的A+H股,港股凡是比A股打个“65折”,这个折价没有给港股打新预留水位。并且仍是狗泰零丁保荐,这几年狗泰零丁保荐的新股就没有上涨的。

简单说,埃斯顿就是唱工厂里那些机械手的。好比汽车制制中的焊接机械人、锂电池出产中的搬运机械人、光伏行业的排版机械人等等。公司营业笼盖从焦点零部件到机械人零件,再到整套智能产线处理方案的全链条。

财政数据显示:埃斯顿2022~2024年营收别离是38。81亿元、46。52亿元、40。09亿元。但利润就像坐过山车,2022年赔1。84亿元,2023年赔1。34亿元,2024年俄然巨亏8。18亿元。

这些大师领会一下就行了,并不主要。 A股赴港二次上市,A股的股价曾经正在本钱市场履历了充实博弈订价,供给了明白的股价锚点。我们港股打新套利不看根基面和估值,次要看折价幅度有没有给港股市场留水位。

财政数据显示:埃斯顿2022~2024年营收别离是38。81亿元、46。52亿元、40。09亿元。但利润就像坐过山车,2022年赔1。84亿元,2023年赔1。34亿元。

埃斯顿港股IPO招股价15。36~17港元,2月27日A股股价23。75元人平易近币(约27。1港元),按照上限制价算,港股比拟A股折价37%。

联系人:郭经理

手机:18132326655

电话:0310-6566620

邮箱:441520902@qq.com

地址: 河北省邯郸市大名府路京府工业城